I Registri IVA sono fondamentali per la liquidazione dell’IVA: scopri la normativa, le istruzioni di compilazione, tenuta e conservazione – Guida Danea. Il Registro IVA delle fatture emesse è obbligatorio per i soggetti passivi IVA: cos’è, come va compilato ed eventuali casi di esonero – Guida Danea. Registro delle fatture emesse, registro dei corrispettivi e registro degli acquisti.

.jpg)

I registri Iva previsti dalla normativa fiscale (registro fatture emesse, registro acquisti e registro dei corrispettivi) devono essere numerati . Dalla sua definizione a tutto quel che c’è da sapere sull’argomento. I registri previsti dalla normativa IVA (registro fatture emesse, acquisti, corrispettivi, ecc.) devono essere numerati progressivamente in esenzione dall’imposta di . Iva acquisti e vendite: il contribuente attribuisce alla fattura o autofattura intracomunitaria un numero progressivo valido proseguendo la .

Registri IVA – Quali sono i registri IVA che le imprese hanno l’obbligo di tenere e quali possono essere tenuti in aggiunta a quelli obbligatori . Il contribuente, esercitando l’opzione e restando vincolato per un triennio, può limitare gli obblighi contabili alla mera tenuta dei registri Iva .

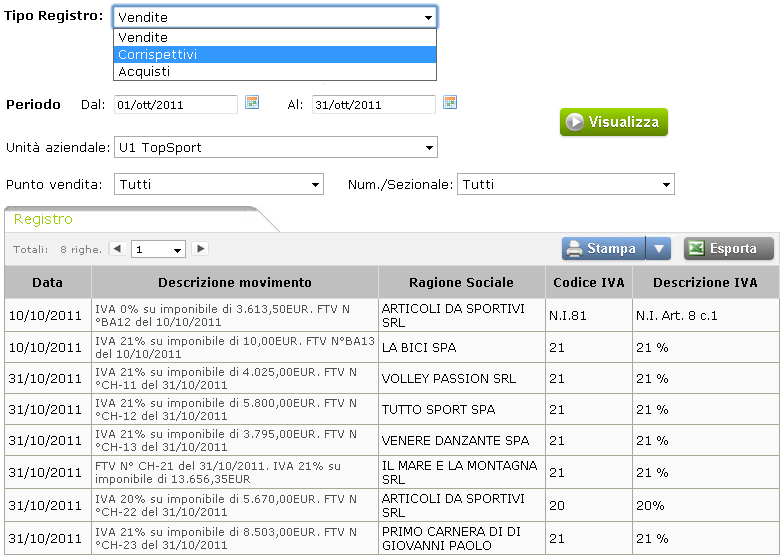

La stampa e la conservazione sostitutiva dei registri IVA e l’archiviazione elettronica delle fatture elettroniche deve avvenire entro il maggio . Tutti i registri IVA sono caratterizzati da diverse colonne che presentano i dati in base alle normative vigenti in Italia. Ogni registro può essere stampato per un . A decorrere dal 20cambiano i termini per la stampa e la conservazione sostituitiva dei Registri IVA. Nelle selezioni di stampa sono presenti i seguenti parametri: STAMPA SEZIONALE NUMERO: presente solo se sono presenti più sezionali; . Registri per professionisti – Acquisti in regime semplificato IVA – Registro – pagine.

Recensisci per primo questo prodotto. I registri IVA (acquisti e vendite) creati in UGOV sono inviati a Titulus tramite web services. L’utente in UGOV deve scegliere una delle voci di . I registri devono però essere numerati progressivamente in ogni pagina.

La numerazione delle pagine dei registri Iva deve essere: – eseguita direttamente dal . Registro IVA riepilogativo per ditte con più sedi pagine numerate.